今回はKyashのリアルカードを作ってからそこそこ経ったので、使用感などをお伝えしていこうと思います。

作り方を間違えた感はありましたが、作ったことに関して後悔はしていません。

Kyashの使い方

私の主な使い方はクレジットカード→Kyash→TOYOTA Walletといった流れで使用しています。

TOYOTA WalletにチャージしてからはiD使ったり、Apple PayからモバイルSuicaにチャージして使っています。

クレジットカードに関しては使っているクレジットカードのポイント付与率で変わりますが、それを除くと1.2%の還元を受けられます。

内訳はKyashが0.2%でTOYOTA Walletが1%です。これで合計1.2%です。

このやり方ではKyashからTOYOTA Walletにチャージする時に500円に付き1ポイントが付くので、500円ごとのチャージをオススメします。

もちろんKyash Card自体をクレッジットカードと同じように使うこともできます。

100万修行の一つ

私は現在、三井住友ナンバーレスカードゴールドの100万円修行に取り組んでいます。

このようKyashへのチャージも対象になっています。

公式HPでの確認はこちらからできます。

普通に使うと0.5%の還元ですが、上記のKyashとTOYOTA Walletを挟むと1.7%の還元となります。

Kyashについて

Kyashは年会無料のVisaプリペイドカードとなっています。

Kyash Card Virtualであれば、即座に発行することが出来ます。

プリペイドカードなので入金した範囲内でのみ使用することができ、使いすぎを防止出来ます。

自動入金機能もあり指定した日に入金したり、設定した金額を下回った時に自動的に入金する機能もあります。

カードの種類

| Kyash Card | Kyash Card Lite | Kyash Card Virtual | |

| ICチップ (4桁暗証番号) | ○ | ✕ | ✕ |

| 3Dセキュア | ○ | ✕ | ✕ |

| Visaタッチ決済 | ○ | ✕ | ✕ |

| Apple Pay Google Pay | ○ | ○ | ○ |

| 1回あたりの決済上限 | 30万円 | 5万円 (本人確認済み10万円) | 3万円 (本人確認済み10万円) |

| 月あたりの決済上限 | 100万円 | 12万円 (本人確認15万円) | 5万円 (3Dセキュア認証確認済み12万円) (本人確認済み15万円) |

| ポイント還元率 (Kyashマネー*) | 1% | 0.5% | 0.5% |

| ポイント還元率 (Kyashバリュー*) | 0.2% | 0.2% | 0.2% |

| ポイント付与上限 ※一部対象外取引あり | 1,200ポイント (バリュー決済は100ポイント) | 600ポイント (バリュー決済は100ポイント) | 600ポイント (バリュー決済は100ポイント) |

| 発行手数料 | 900円 | 無料(期間限定) | 無料 |

| 本人確認 | 必須 | 任意 | 任意 |

3種のKyashの大きな違いは決済金額はもちろんですが、ICチップと3Dセキュアに対応しているかどうかだと思います。

Cardは対応していますがLiteとVirtualは非対応です。

最近は3Dセキュアに対応していないと使えない場面が多いので、個人的には紹介ポイントなどを使いCardを発行するのが良いと思います。

ちなみに私の使っているポイ活ルートは3Dセキュアに対応していないとできません。

Apple PayやGoogle PayではQUICPay決済はできますが、タッチ決済はできません。

入金方法

主に4通りとなります。

入金手数料はイマすぐ入金以外は無料になっています。

入金できるコンビニはローソン、ミニストップ、ファミリーマート、セイコーマートの4つです。

共有口座

Kyashの口座を持っており、本人確認済みであれば誰とでも作ることが出来ます。

まずはオレンジ色で囲った「〉」をタップします

続いて「共有口座を追加」をタップし、口座の名前を決めたら作成完了です。

左の人のシルエットで参加する人を追加出来ます。

右の「︙」で口座の名前や口座自体を削除することが出来ます。

削除した場合は口座を作った人のところに残額が入金されるようになっています。

作るのも簡単であれば削除も簡単に出来ます。

しかし、共有の口座に入金できるのはマネーのみでバリューは出来ません。

現金や他サービスの売上金やポイントで入金するとマネーになり、それ以外はバリューとなります。

また、本人確認を行っていない場合でもバリューとなります。

なので、クレジットカードで入金した場合は共有口座には移動出来ません。

ポイントは決済した人に入ります。

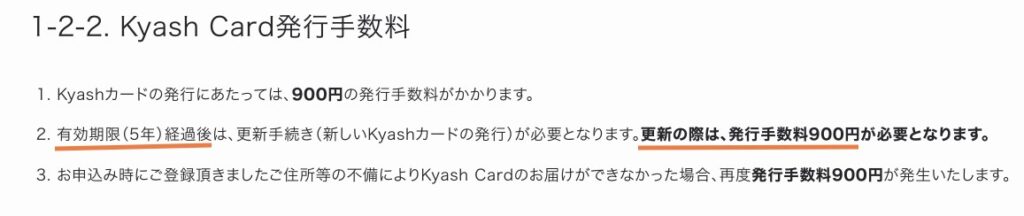

5年ごとに手数料がかかる

カードの発行手数料が5年ごとに900円かかります。

Kyashバリューのみで使っていくとなると還元率が0.2%なので、5年で45万円使わないと回収出来ません。

年間で9万円、月に7,500円使う見込みがなかった時や初年度で超えなかった場合、次回の発行は見送るのが無難かなと思います。

Kyashマネーならば1%の還元なので、5年で9万となり現実的な数値に見えます。

ただ、この場合クレジットカードによっては還元率が下がったり、変わらなかったりするので更新が必要かどうか考える必要があるかと思います。

ポイントの付き方

ポイント付与率が1%であれば100円に付き1ポイント。

0.2%であれば500円で1ポイント付きます。

0.5%の場合は書かれていませんでしたが、1ポイント未満は切り捨てるとあったので、200円で1ポイント付くのでは無いかと思います。

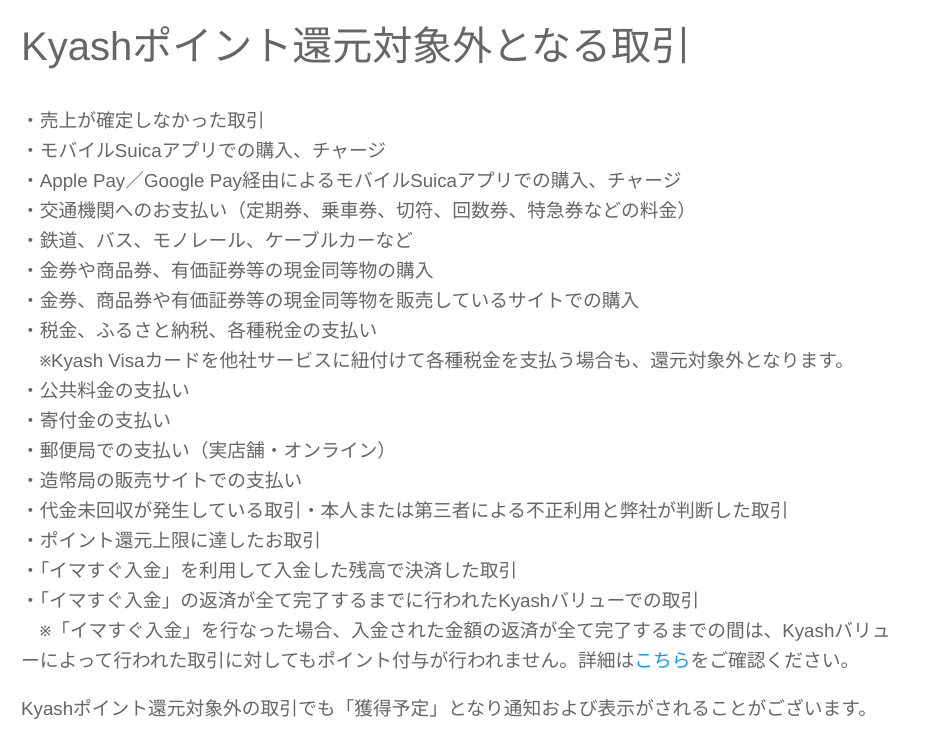

ポイント付与の対象外

定期券の購入やモバイルSuicaへのチャージ、金券やふるさと納税などはポイント付与の対象外となってしまっています。

定期券やふるさと納税は金額が大きいので、ポイントが付けば大量獲得が狙えたんですけどね…

ポイントの使い道

1ポイント=1円で残高に入金し、支払いに充てることが出来ます。

他社のポイントに交換などはまだ出来ないようです。

ガソリンスタンドは特別

Kyash Cardのみガソリンスタンドで使うことが出来ますが少し特殊です。

Kyash Cardで支払おうと思ったら出来なかったので少し調べて見たところ、残高に1万円以上入っていないと使用できないようでした。

流れとしてはカードをスキャンしたタイミングで差し引かれ、4日〜7日の間でガソリン代を差し引いた額が残高に入金されるようです。長いと30日もの間待つこともあるようです。

他にも「スマホ給油」というサービスを使った場合15,000円が事前に引かれたり、キャンセルしても一時的に引かれたりと結構お金を拘束されるようです。

カフェが併設されているガソリンスタンドもあるかと思いますが、場所によってはそこを利用しても1万円が差し引かれるようです。

なので、個人的にはガソリンスタンドではKyashを使わないほうが良いのかなと思います。

リアルカード発行は紹介がお得!

こちらでも紹介させて頂きましたが、ポイントサイトを経由するよりも招待を利用した方がお得になる場合があります。

こちらが招待リンクになっているので良かったら使ってください。

900ポイントもらうことができ、カード発行に充てることが出来るので実質無料で発行できます。

まとめ

今回はKyashについて紹介させて頂きました。

共有口座をすぐに作ることができ、ポイ活にも利用することが出来る便利なカードとなっています。

手数料をかけてまで発行する必要は無いと思いますが、今なら紹介を使えば実質無料で作れるので作っておいて損は無いかなと思います。

私自身は、ポイ活ルートが封鎖されるまでは使っていこうと考えています。

共有口座への入金はクレジットカードからできれば良かったんですけどね

ここまで読んで頂きありがとうございました!

にほんブログ村

コメント